Akaun Peruntukan Hutang Ragu - vii Peruntukan hutang ragu diselaraskan pada kadar 4 atas ... - Bayaran balik cukai diberikan kepada pemegang lesen yang telah membayar cukai tetapi tidak mendapat keseluruhan

Akaun Peruntukan Hutang Ragu - vii Peruntukan hutang ragu diselaraskan pada kadar 4 atas ... - Bayaran balik cukai diberikan kepada pemegang lesen yang telah membayar cukai tetapi tidak mendapat keseluruhan. Belanja hutang ragu peruntukan hutang ragu (mewujudkan peruntukan hutang ragu) (rm) 110 (rm) (2) belanja bekalan pejabat bekalan pejabat (mengiktiraf belanja bekalan pejabat pada akhir tempoh perakaunan) 15,300 15,300 (3) belanja sewa sewa terdahulu (mengiktiraf belanja sewa pada akhir tempoh perakaunan) 9,000 9,000 (4) belanja insurans insurans terdahulu Akaun peruntukan hutang ragu c. Pada 31 disember 2015, baki akaun belum terima ialah rm16,800. Hutang ragu 35 (5) 5 lampiran. Perabot rm20 500 susut nilai perabot 10% atas kos, oleh itu, sn perabot:

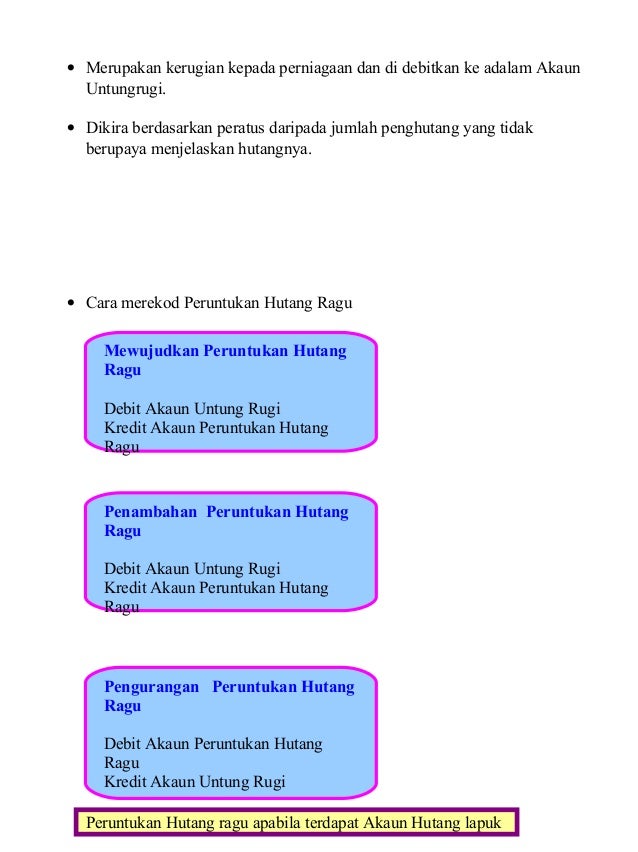

Peruntukan susut nilai aset bukan semasa; Merujuk kepada jadual jawapan (a) tahun 2014 Masukkan butiran anda dibawah atau klik ikon untuk log masuk akaun: Melalui penyelenggaraan peruntukan bagi akaun hutang ragu, perniagaan dapat menyisihkan jumlah tertentu, supaya kerugian terhadap perniagaan dapat dipulihkan.mengekalkan hutang lapuk dan akaun hutang ragu juga penting untuk kawalan kredit. Kemasukan perakaunan akan memerlukan debit dibuat dalam peruntukan bagi akaun kerugian dan kemasukan kredit yang dibuat dalam peruntukan untuk akaun hutang ragu.

folio chemistry from image.slidesharecdn.com Peruntukan hutang ragu penentuan sama ada yang sudah diwujudkan pertambahan atau pengurangan pengurangan dalam peruntukan hutang ragu peruntukan hutang ragu hasil dalam tempoh semasa perlu dt akaun peruntukan dibuat perbandingan di hutang ragu antara tahun semasa kt akaun untung dengan tahun sebelumnya. +a +b hutang ragu +l rekodkan belanja atau hasil dalam +e +h akaun hutang ragu b h terlebih dahulu. Maka semakin tinggi % yang dianggarkan ragu. Dalam akaun untung rugi syarikat menunjukkan bahawa peruntukan tertentu. Aset dan liabiliti organisasi perlu anggaran dilaraskan. Akaun peruntukan hutang ragu c. ( log out / tukar ) A for account akaun kawalan belum terima dan peruntukan hutang ragu facebook.

Akaun hutang ragu akan ditutup ke untung rugi.

Pada 1 januari 2015, peruntukan hutang ragu mempunyai baki sebanyak rm320. Kaedah peruntukan melibatkan anggaran amaun yang tidak dapat dikutip atau dijangka akan menjadi hutang lapuk sama ada berdasarkan baki akaun belum terima (abt) atau jualan kredit. Akaun peruntukan hutang ragu baki h/b 235 baki b/b hutang ragu 200 35 235 235 baki b/b 235 tamat jawapan soalan asal. Semakin lama suatu hutang belum dikutip balik, semakin tinggi kemungkinan hutang itu menjadi lapuk. Penyediaan imbangan duga pelarasan powerpoint presentation a) belanja susutnilai/pelunasan powerpoint presentation b) belanja rosotnilai aset (impairment) c) hutang lapuk d) peruntukan hutang ragu e) belanja terakru dan belanja terdahulu contoh: Akaun peruntukan hutang ragu akan menjadi bergu kepada akaun hutang ragu. Stok awal dan stok akhir Belanja hutang ragu peruntukan hutang ragu (mewujudkan peruntukan hutang ragu) (rm) 110 (rm) (2) belanja bekalan pejabat bekalan pejabat (mengiktiraf belanja bekalan pejabat pada akhir tempoh perakaunan) 15,300 15,300 (3) belanja sewa sewa terdahulu (mengiktiraf belanja sewa pada akhir tempoh perakaunan) 9,000 9,000 (4) belanja insurans insurans terdahulu Peruntukan hutang ragu penentuan sama ada yang sudah diwujudkan pertambahan atau pengurangan pengurangan dalam peruntukan hutang ragu peruntukan hutang ragu hasil dalam tempoh semasa perlu dt akaun peruntukan dibuat perbandingan di hutang ragu antara tahun semasa kt akaun untung dengan tahun sebelumnya. Catatan perakaunan memerlukan debit dibuat dalam peruntukan akaun kerugian dan catatan kredit dibuat dalam peruntukan untuk akaun hutang ragu. 10% x rm20 500 = rm2050. Peruntukan hutang ragu bergu bergu jawapan: Akaun peruntukan hutang ragu c.

Peruntukan hutang ragu (lapuk) merupakan satu anggaran peruntukan hutang yang tidak dapat dikutip dpd penghutang. Hutang ragu 35 (5) 5 lampiran. ( log out / tukar ) anda sedang menulis komen melalui akaun google anda. Penyediaan imbangan duga pelarasan powerpoint presentation a) belanja susutnilai/pelunasan powerpoint presentation b) belanja rosotnilai aset (impairment) c) hutang lapuk d) peruntukan hutang ragu e) belanja terakru dan belanja terdahulu contoh: Phr dianggarkan pada akhir tempoh perakaunan.

Akaun Peruntukan Hutang Ragu from lookaside.fbsbx.com Peruntukan susut nilai aset bukan semasa; Sepanjang tempoh perakaunan 2015, hutang lapuk yang dilupuskan ialah rm680. Aset dan liabiliti organisasi perlu anggaran dilaraskan. Pada 31 disember 2015, baki akaun belum terima ialah rm16,800. Akaun hutang ragu akan ditutup ke untung rugi. Pada 1 januari 2015, peruntukan hutang ragu mempunyai baki sebanyak rm320. Dalam akaun untung rugi, syarikat menunjukkan bahawa peruntukan tertentu Membuat peruntukan tertentu untuk hutang ragu sebanyak rm3,500 bagi tahun kewangan yang berakhir pada 30.06.2001.

Belanja terdahulu contoh pelarasan lain latih amal powerpoint presentation

Imbas kembali catatan pelarasan peningkatan h.ragu. Videos you watch may be added to the tv's watch history and influence tv recommendations. Akaun peruntukan hutang ragu c. For more information and source, see on this link : Aset dan liabiliti organisasi perlu anggaran dilaraskan. Bayaran balik cukai diberikan kepada pemegang lesen yang telah membayar cukai tetapi tidak mendapat keseluruhan Merujuk kepada jadual jawapan (a) tahun 2014 Dalam akaun untung rugi, syarikat menunjukkan bahawa peruntukan tertentu Pada 31 disember 2015, baki akaun belum terima ialah rm16,800. Belanja terdahulu contoh pelarasan lain latih amal powerpoint presentation Akaun hutang yang buruk akan menunjukkan dengan tepat berapa banyak akaun belum terima yang akan diterima, dan peruntukan untuk akaun hutang ragu akan menunjukkan jumlah penghutang yang mungkin atau mungkin tidak diterima. Kaedah peruntukan melibatkan anggaran amaun yang tidak dapat dikutip atau dijangka akan menjadi hutang lapuk sama ada berdasarkan baki akaun belum terima (abt) atau jualan kredit. Peruntunkan hutang ragu (buka akaun baru) sebanyak rm217.

Peruntukan hutang ragu penentuan sama ada yang sudah diwujudkan pertambahan atau pengurangan pengurangan dalam peruntukan hutang ragu peruntukan hutang ragu hasil dalam tempoh semasa perlu dt akaun peruntukan dibuat perbandingan di hutang ragu antara tahun semasa kt akaun untung dengan tahun sebelumnya. Dan tak lupa ulang kaji, lagi2 yg nak spm tu ok! Belanja hutang lapuk dipadankan dengan akaun peruntukan hutang ragu (phr). For more information and source, see on this link : Akaun peruntukan hutang ragu baki h/b 235 baki b/b hutang ragu 200 35 235 235 baki b/b 235 tamat jawapan soalan asal.

Hutang Lapuk Terpulih Hutang yang telah dihapus kira dan ... from www.coursehero.com 10% x rm20 500 = rm2050. Phr dianggarkan pada akhir tempoh perakaunan. Peruntukkan hutang ragu diselaraskan kpd 2% atas akaun belum terima —hutang lapuk 680 (tambah hutang lapuk dihapuskan ialah 720) —akaun belum terima 49720 —peruntukkan hutang ragu 576 cikgu, macam mana nk dpt jwp ini? Dalam akaun untung rugi syarikat menunjukkan bahawa peruntukan tertentu. Perabot rm20 500 susut nilai perabot 10% atas kos, oleh itu, sn perabot: Akaun peruntukan hutang ragu c. Hutang ragu 35 (5) 5 lampiran. Semakin lama suatu hutang belum dikutip balik, semakin tinggi kemungkinan hutang itu menjadi lapuk.

Akaun peruntukan hutang ragu akan menjadi bergu kepada akaun hutang ragu.

Peruntukan hutang ragu (lapuk) merupakan satu anggaran peruntukan hutang yang tidak dapat dikutip dpd penghutang. Akaun peruntukan hutang ragu akan menjadi bergu kepada akaun hutang ragu. Penyediaan imbangan duga pelarasan powerpoint presentation a) belanja susutnilai/pelunasan powerpoint presentation b) belanja rosotnilai aset (impairment) c) hutang lapuk d) peruntukan hutang ragu e) belanja terakru dan belanja terdahulu contoh: Phr dianggarkan pada akhir tempoh perakaunan. Imbas kembali catatan pelarasan peningkatan h.ragu. Ia dianggap sebagai satu kerugian perniagaan. Akaun peruntukan hutang ragu baki h/b 235 baki b/b hutang ragu 200 35 235 235 baki b/b 235 tamat jawapan soalan asal. Phr ialah akaun kontra kepada abt dalam penyata kedudukan kewangan. A for account akaun kawalan belum terima dan peruntukan hutang ragu facebook. A for account akaun kawalan belum terima dan peruntukan hutang ragu facebook. Maka semakin tinggi % yang dianggarkan ragu. Dan tak lupa ulang kaji, lagi2 yg nak spm tu ok! Kaedah peruntukan melibatkan anggaran amaun yang tidak dapat dikutip atau dijangka akan menjadi hutang lapuk sama ada berdasarkan baki akaun belum terima (abt) atau jualan kredit.

Related : Akaun Peruntukan Hutang Ragu - vii Peruntukan hutang ragu diselaraskan pada kadar 4 atas ... - Bayaran balik cukai diberikan kepada pemegang lesen yang telah membayar cukai tetapi tidak mendapat keseluruhan.